Мировая цена золота достигла 12 апреля текущего 2024 года своего максимума на уровне 2430$ за одну тройскую унцию. С тех пор жёлтый драгметалл двигался в широком торговом диапазоне между 2300 и 2400 долларами США.

Всемирный совет по золоту (WGC) опубликовал последние данные о глобальных запасах физического золота в биржевых фондах (ETF). Согласно этим данным, мировые золотые ETF зафиксировали приток средств второй раз подряд.

ЦБ Китая официально не увеличивал свои золотые резервы уже два месяца подряд. Однако этот шаг мало способствовал охлаждению рынка золота, поскольку цены вновь превысили отметку 2400$ за одну тройскую унцию.

Ожидания того, что Федрезерв США снизит процентные ставки в сентябре, подтолкнули цены на золото к новым рекордным максимумам, но один из аналитиков рынка считает, что лучшее время для цены золота ещё впереди.

Эксперты по рынку драгметаллов предполагают, что инвесторы сначала будут отдавать предпочтение традиционным «безопасным убежищам» и, возможно, сосредоточатся на сделках, которые связаны с победой Дональда Трампа.

Банк России 5 июля 2024 года выпустил в обращение памятную серебряную монету «Хирург А.В. Вишневский, к 150-летию со дня рождения» номиналом 2 рубля. Боковая поверхность монеты рифлёная.

Рынок золота снова работает на полную катушку и торгуется вблизи новых исторических максимумов. По мнению одного из аналитиков, жёлтому драгоценному металлу ещё есть куда расти. Что сейчас делать инвесторам?

Цена золота поднялась до нового исторического максимума 2469$ во вторник (затем до 2482$ в среду утром на азиатском рынке) на фоне укрепления ожиданий, что ФРС начнёт смягчение денежно-кредитной политики в сентябре.

Цены на золото упали в пятницу 19 июля, хотя всю неделю они демонстрировали значительный рост, так как ожидания снижения процентной ставки ФРС США в сентябре повысили привлекательность жёлтого драгметалла.

Аналитики Metals Focus написали недавно в своём обзоре рынка о том, что после небольшой передышки в июне ралли цен на золото продолжилось в июле. Обстановка останется благоприятной для инвестиций в золото.

Лихое начало: впереди «шторм» на всех финансовых рынках

18 января 2020

Январь 2020 является точкой перелома значительного числа политических и рыночных циклов, задающих новые тренды на долгие годы вперёд. На следующей неделе начнёт сильно «штормить» на финансовых рынках — на многих из них сейчас намечается среднесрочный разворот.

Сначала обострение на Ближнем Востоке (США-Иран), затем долгожданное подписание «первой фазы» торгового соглашения между США-Китай, в рамках которого предусмотрено резкое наращивание покупок Китаем энергоносителей из США (замещение иранских поставок). Фактическая «заморозка» Северного потока-2 на неопределённое время, из-за американских санкций. Ввод турецких войск в Ливию. Старт конституционной реформы и отставка правительства в России. Многовато масштабных событий для всего 2-х недель начавшегося 2020 года, не находите?

На следующей неделе начнутся слушания по импичменту в отношении Президента Трампа в Сенате США, а также синхронные заседания центробанкиров по всему миру: заседания проведут Банк Китая, Банк Японии, ЕЦБ, и наконец, ФРС. О чем они будут заседать?

"У нас есть основания полагать, что январь 2020 является точкой перелома многих политических и финансовых циклов — они зададут тренд на многие годы вперёд".

Основные события скоро начнут разворачиваться в мировых экономических и финансовых столицах — и на финансовых рынках.

"Ключевым фактором, который скоро может послать «шоковые волны» по всему спектру финансовых рынков, является разворот тренда стоимости денег".

Основополагающим и наиболее важным из всех финансовых рынков является рынок долговых инструментов, его размер составляет 250 триллионов долларов, и примерно в 10 раз превышает все фондовые и товарные рынки, вместе взятые.

Поэтому за происходящими на долговых рынках процессами надо следить особенно тщательно, особенно сейчас — примерно, как за кратером вулкана, готовящегося начать извержение. «Дым из кратера» пошёл ещё в сентябре 2019 г. — когда случился внезапный всплеск на рынке РЕПО: стоимость кредитования овернайт под залог бумаг с рейтингом ААА внезапно подскочила до 10% годовых.

Весь наблюдавшийся в последние месяцы и годы рост на фондовых и развивающихся рынках во многом обусловлен «около нулевой» (а кое где — и отрицательной) стоимостью денег в «метрополии» финансовой Системы. Когда деньги стоят дёшево, задача лишь одна — найти доходность. А она, как правило, на развивающихся фондовых и долговых рынках. Этим и объясняется весь тот «волшебный» рост, который испытали на себе российские бумаги и рубль.

Однако вскоре ситуация может резко измениться: в Системе беспрецедентно много «левериджа» («кредитного плеча»), и слишком много «кассовых разрывов». Это создаёт предпосылки для системных шоков, аналогичных тем, что имели место осенью 2008 г., когда цены товарных ресурсов — и российских акций — упали в 3-5 раз за очень короткое время.

Уповать на то, что центробанки «допечатают денег» и это предотвратит кризис ликвидности, не стоит: всеми ведущими центробанками совокупно «напечатано» денег на сумму не более 25 триллионов долларов, а только лишь долговой рынок в 10 раз больше. (А кроме долгового есть ещё фондовые и товарные рынки, а также деривативные обязательства — их размер на 2 порядка больше...) Это и есть то самое «кредитное плечо», с которым оперирует Система в целом.

"Вы получаете в кредит 100 долларов, покупаете на них ценные бумаги (долговые инструменты, акции или товарные фьючерсы), которые закладываете и снова получаете 100 долларов, и вновь покупаете на них ценные бумаги и снова их закладываете… — и так 10 раз. Примерно так работает «леверидж» / «кредитное плечо» в Системе".

Всё хорошо, пока рынок растёт. Но как только он начинает падать, весь этот «леверидж» начинает схлопываться, как карточный домик.

"Центробанки дают лишь малую долю «ликвидности», которая присутствует на рынках, поддерживая определённый уровень котировок активов. Всё остальное предоставляют банки и брокеры, мультиплицируя «кредитное плечо». Этих денег в реальности не существует — это «коллективная иллюзия» участников рынка об их наличии. Деньги получат лишь те, кто первыми вышли из рынка — знакомая ситуация, не так ли?"

Любая финансовая паника приводит к схлопыванию «кредитного плеча» — ликвидность моментально испаряется, и «живых денег» начинает резко не хватать.

Почему мы считаем, что впереди нас ждёт масштабная финансовая паника на рынках? Потому что:

1. Стоимость кредитования слишком низка и не отражает уровня рисков — и особенно это касается бумаг с отрицательной доходностью;

2. Размер «кредитного плеча» в Системе беспрецедентно высок, а рынки очень сильно «перегреты» — достаточно посмотреть на графики долговых бумаг и фондовых индексов развивающихся стран.

Триггером паники может стать любое событие — например, сворачивания «монетарного эксперимента» ЕЦБ с отрицательными процентными ставками, который «умножил на ноль» шансы евро стать глобальной резервной валютой. Какой смысл держать активы в валюте, если невозможно от неё получить положительную доходность?

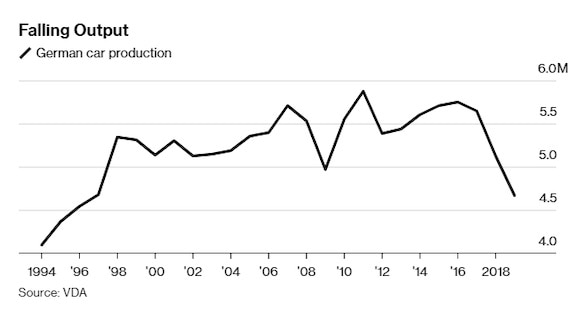

Помогли ли отрицательные ставки ЕЦБ «стимулировать» европейскую экономику? Разумеется, нет. Свидетельством тому — динамика производства автомобилей в Германии за последние годы.

Зато низкие и отрицательные ставки пробили «дыру» на балансах пенсионных и страховых фондов, а также ведущих европейских банков, которые, в попытках заработать доходность пустились во все тяжкие, вкладывая деньги в высоко рискованные мало ликвидные инструменты и развивающиеся рынки. Рано или поздно ЕЦБ придётся признать, что «эксперимент не удался» — и зафиксировать убыток. Центральный банк Швеции уже отказался от отрицательных процентных ставок.

Триггером роста процентных ставок на денежных рынках могут стать и любые геополитические события, повышающие неопределённость — например, слушания, связанные с импичментом в Сенате США, Брекзит, или что-либо другое.

Прогноз цены золота

Золото продолжает тестировать поддержку в области $1,535-$1,555, которая ранее была мощным сопротивлением. Завершение «иранского обострения» и подписание соглашения США с Китаем безусловно убрали «геополитическую» премию в цене золота — это и стало поводом для снижения цены. Однако на следующей неделе на слушаниях в Сенате США по вопросу импичмента Президенту Трампу цена золота может вновь взлететь наверх.

Однако в ближайшие недели большим фактором неизвестности для золота могут стать события на долговых рынках — они могут привести к большой волатильности и колебаниям цены золота на 100-150 долларов в обе стороны. Мы видим большую вероятность того, что цена золота может протестировать уровни поддержки ниже $1,500 за унцию.

Прогноз доллара и рубля

Российский фондовый и долговые рынки (и как их производная — сам рубль) очень мощно перекуплены и находятся на грани среднесрочного разворота и коррекции вниз. Индекс РТС очень сильно перегрет и входит в переломный период в состоянии эйфории — что ему не предвещает ничего хорошего.

“Мы по-прежнему полагаем, что у курса доллара к рублю гораздо больше шансов в 2020 году увидеть уровень 70, чем уровень 57. В области 60.50-61.00 сформировалась мощная техническая поддержка, что с учётом высокой перепроданности доллара к рублю делает мало вероятным продолжение падения. Мы прогнозируем, что развязка ситуации может наступить на следующей неделе.

Трансферт власти и конституционная реформа в России резко повышают степень неопределённости: любая реформа системы власти — тем более, такая масштабная! — приводит к её (как минимум, временному) «параличу» и недееспособности. Это повышает риски и снижает управляемость системы. Эта ситуация не может не отразиться на графике рубля.

«Затухающая волатильность» на многолетнем графике доллара к рублю не предвещает рублю ничего хорошего: обычно после подобной долгой фазы «затухания» начинаются новые бурные события — аналогичные тем, что имели место в 2014-2016 гг. Будьте к этому готовы!

Прогноз рынка инвестиционного золота

Установленная Центробанком России отпускная цена на монеты «Георгий Победоносец» из золота начала расти после ослабления рубля за последние дни и сейчас выше 25,700 за монету. Мы ожидаем, что рублёвая цена золота будет расти на фоне ослабления курса рубля. Мы ожидаем очень сильные движения и большую волатильность. Следите за новостями и котировками!

Мировая цена золота достигла 12 апреля текущего 2024 года своего максимума на уровне 2430$ за одну тройскую унцию. С тех пор жёлтый драгметалл двигался в широком торговом диапазоне между 2300 и 2400 долларами США.

После бокового движения в последние недели аналитики крупнейших американских банков теперь публикуют оптимистичные прогнозы цен на золото. На что могут рассчитывать инвесторы до конца текущего 2024 года?

Цена золота демонстрирует в текущем 2024 году высокие показатели. С начала 2024 года она выросла почти на 13% и в настоящее время торгуется на уровне 2315,47$ за унцию. Банки США опубликовали свои прогнозы по золоту.

Цена золота в настоящее время не подаёт признаков значительного падения. Некоторые Центробанки, вероятно, в значительной степени ответственны за такое развитие событий благодаря своим постоянным закупкам драгметалла.

Серебро - это финансовый актив и важнейшее промышленное сырьё, сферы применения которого постоянно расширяются. Многообразие значения этого драгметалла означает, что его цена определяется различными факторами.

Объяснения причин резкого роста цен на золото продолжают поражать воображение и вызывают улыбку. По сути, есть только одна причина владеть золотом - защитить и сохранить своё богатство, но зачем это нужно?

Физические драгоценные металлы играют уникальную роль в инвестиционном портфеле. В отличие от акций и облигаций, золотые и серебряные слитки можно безопасно держать полностью вне финансовой системы.

Покупатели золота и серебра в виде монет и слитков могут не получить рекордную прибыль даже за всю свою жизнь. Однако одно можно сказать наверняка: эти деньги никогда не погибнут.

Золотых монет в мире очень много. Но не каждая монета из золота может считаться инвестиционной. При инвестировании капитала в золото необходимо сразу узнать, какие монеты подходят для этого лучше всего.

На рынок золота постоянно приходят новые частные инвесторы, которые только начинают интересоваться покупкой золота. У них возникает сомнение, когда лучше инвестировать и что лучше покупать. Далее несколько советов.